日経平均株価を用いた長期投資戦略

1970 年 1 月 5 日時点での日経平均株価は 2402 円で,2014 年 12 月 30 日時点での日経平均株価は 17451 円でした(出典:日経平均資料室).これは日経平均株価と同様の投資を行い続けた場合,626% の利益がでたということであり,年利にすると 5.8% の利益が出たということになります.

基本的に株に対する投資は平均的に見てプラスですが,この高い利益率は(今後に起こることはあまり期待できない)高度経済成長やバブルのおかげでもあります.一方で,バブル崩壊,リーマン・ショックなどでマイナスになることもあります.

投資はリスクが伴いますが,物価が 1970 年と比べ 2014 年時点で 3.10 倍になっている(出典:基準消費者物価指数・総合)ことを考えると,円で持ち続けることもリスクがあると考えられます.

そこで,景気後退による資産減少をなるべく避けつつも可能であれば利益を上げる,日経平均株価に対する投資方法について考えます.日経平均資料室の日次データを用いて,今後利益を上げることが期待できる投資方法を考えます.

基本的な戦略

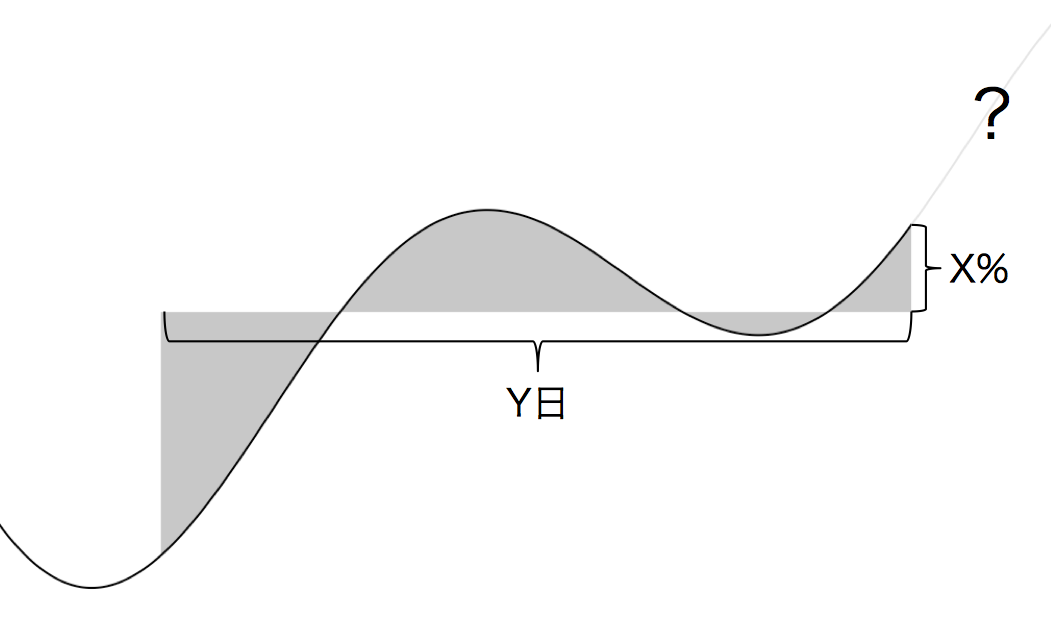

図 1: 順張り戦略

(過去 Y 日の平均株価より X% 上昇している状態)

(過去 Y 日の平均株価より X% 上昇している状態)

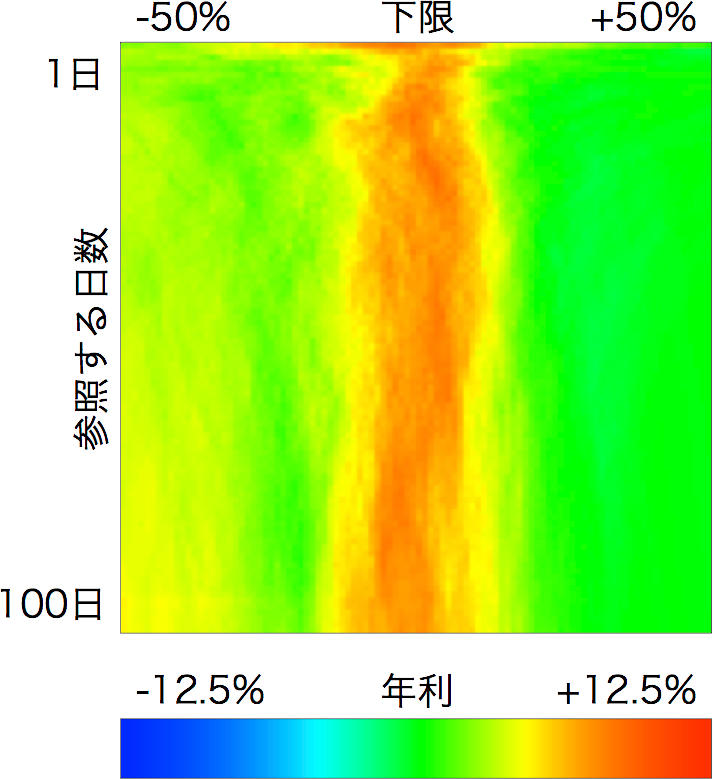

順張り戦略を日経平均株価に適用した結果

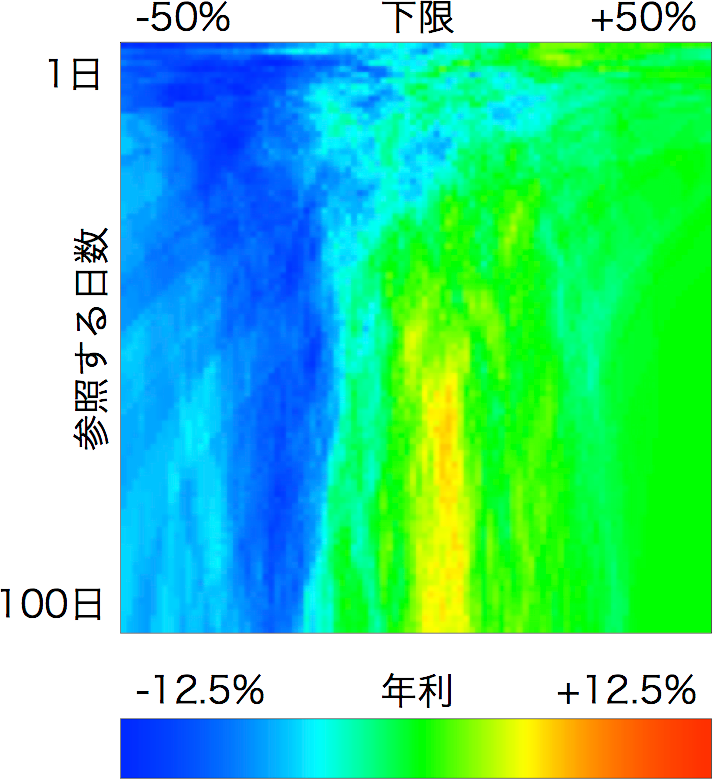

図 2: 1970年〜2014年までの平均利回り

(下限値は参照する年数の平方根が掛けられています.例えば参照する日数が 1 日の場合,±50%/√365.0 の範囲を示しています.これは株価等の変動量は√時間に比例することに基づいた調整です.)

(下限値は参照する年数の平方根が掛けられています.例えば参照する日数が 1 日の場合,±50%/√365.0 の範囲を示しています.これは株価等の変動量は√時間に比例することに基づいた調整です.)

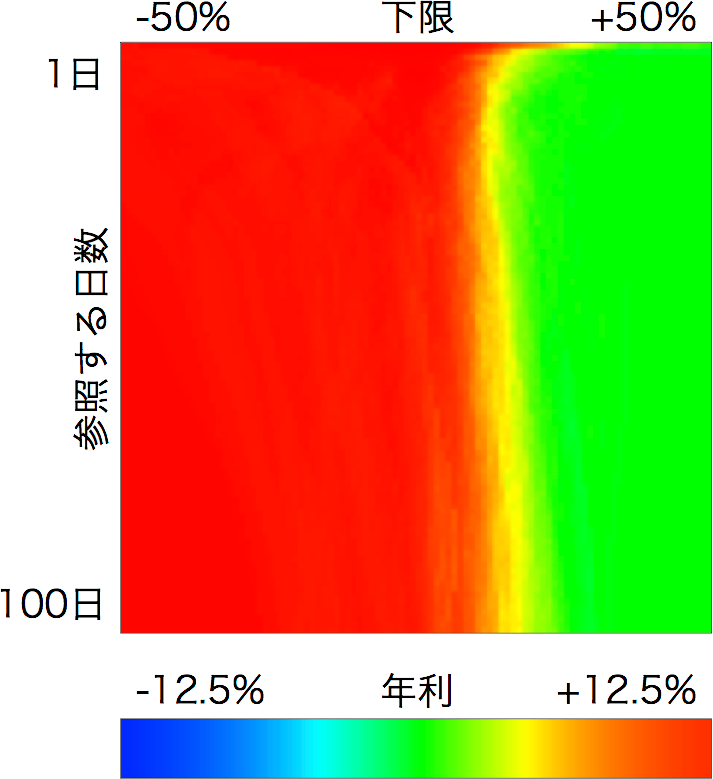

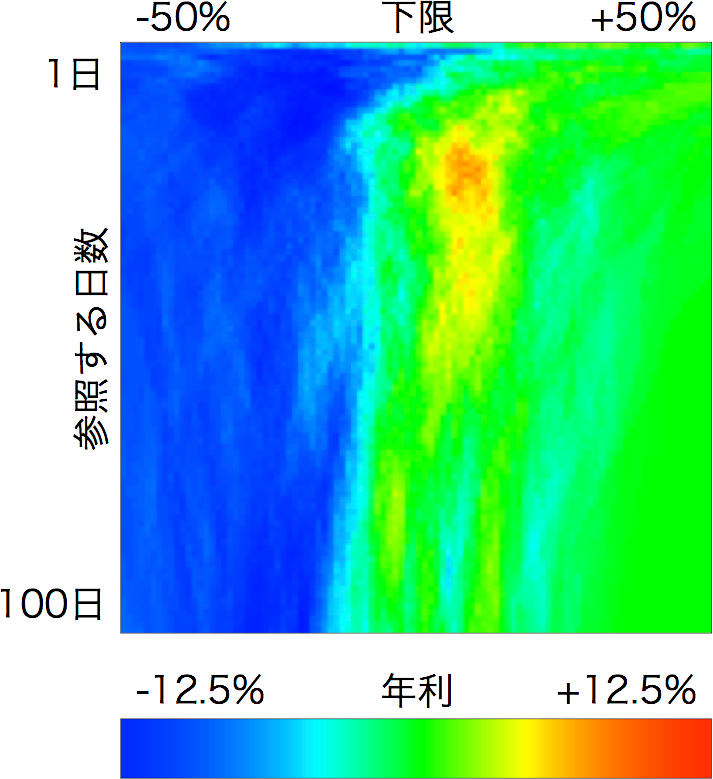

年代別の安定性

図 3-a: 1970年〜1979年

図 3-b: 1980年〜1989年

図 3-c: 1990年〜1990年

図 3-d: 2000年〜2009年

図 3-e: 2010年〜2014年

最も高い利益率のパラメータおよび平均年利は,

景気の後退期であった 1990 年代,2000 年代においても下限値が 0 である付近に年利がプラスになる傾向が見て取れます.

図 3 からどの年代においても下限値が 0 であるあたりに年利が小さくならない傾向が見て取れます.これにより順張り戦略で景気後退のリスクを緩和できる可能性があることがわかります.

- 1970年代 … 日数: 1 日,下限: -0.05%,年利 24.7%(日経平均株価の年利 10.6%),

- 1980年代 … 日数: 1 日,下限: +0.15%,年利 25.5%(日経平均株価の年利 19.4%),

- 1990年代 … 日数: 22 日,下限: +2.38%,年利 7.6%(日経平均株価の年利 -6.9%),

- 2000年代 … 日数: 66 日,下限: +2.06%,年利 5.8%(日経平均株価の年利 -5.6%),

- 2010年代 … 日数: 5 日,下限: -1.77%,年利 16.1%(日経平均株価の年利 5.0%).

日々の安定性

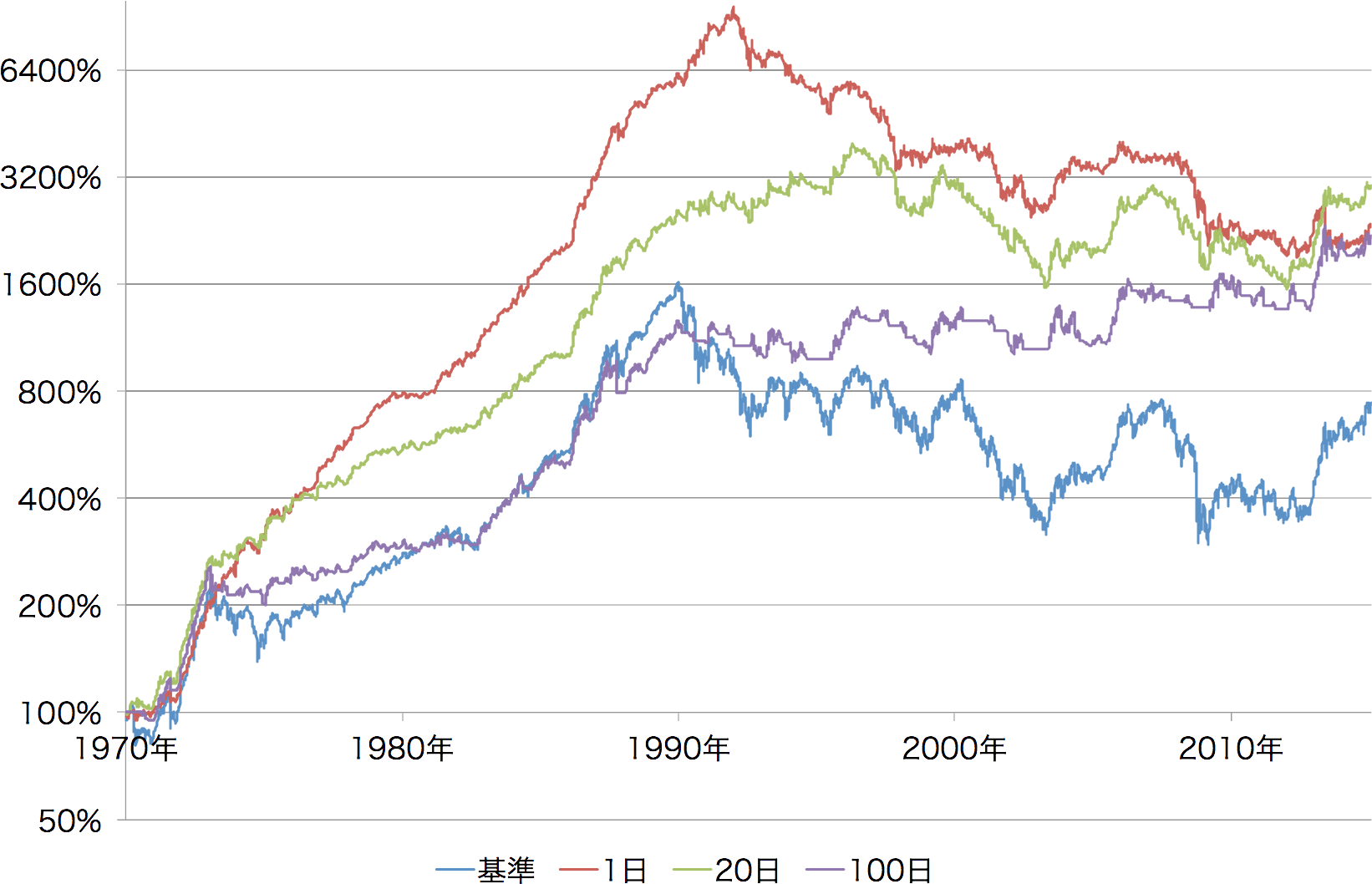

図 4: 1970 年 1 月 1 日を 1 とした日々の資産変化

日経平均株価と,参照する日数を 1 日,20 日,100日とした時の資産変化を表しています.

日経平均株価と,参照する日数を 1 日,20 日,100日とした時の資産変化を表しています.

今後の課題

付録

- 日経平均資料室 … 日経平均株価のデータ元

- imos/nikkei (Github) … このページで用いたクロールプログラムおよび評価プログラム