為替変動の定式化

時間帯による変動の検証

年による変動の差異

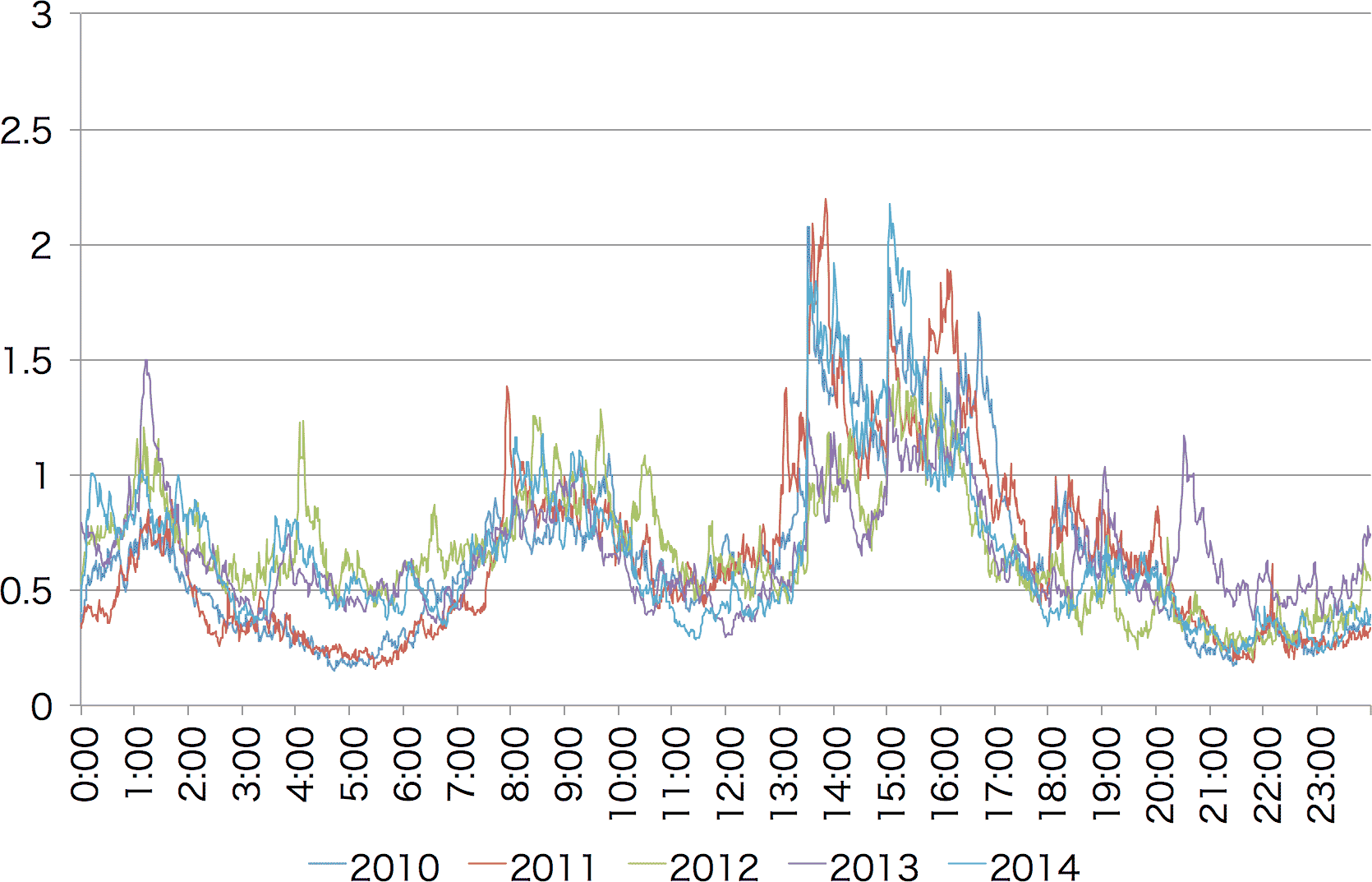

図 1: 2010 年 〜 2014 年冬時間の米ドル円の時刻別変動量

( X 軸は UTC での時刻,Y 軸は変動量)

( X 軸は UTC での時刻,Y 軸は変動量)

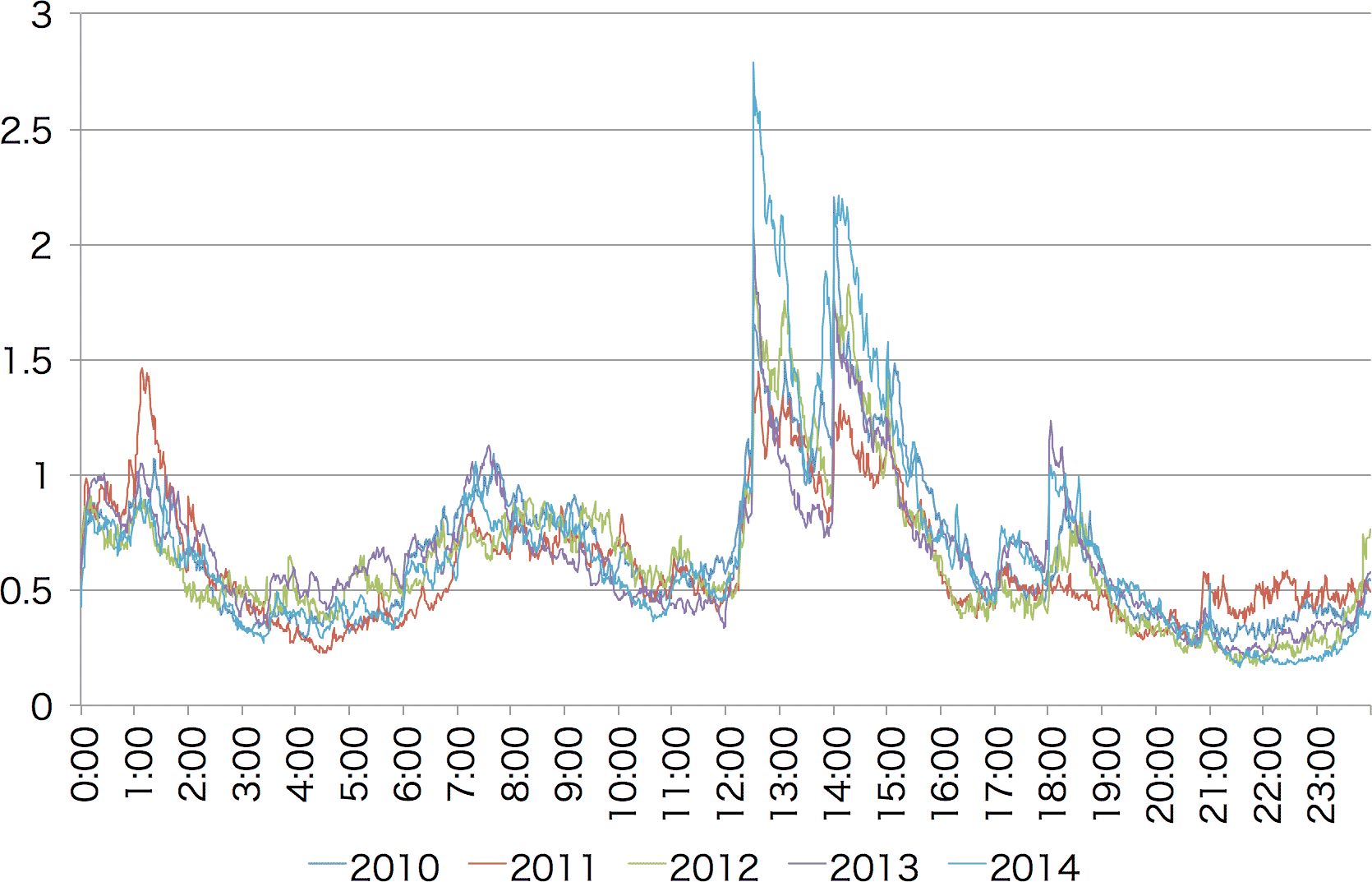

図 2: 2010 年 〜 2014 年夏時間の米ドル円の時刻別変動量

( X 軸は UTC での時刻,Y 軸は変動量)

( X 軸は UTC での時刻,Y 軸は変動量)

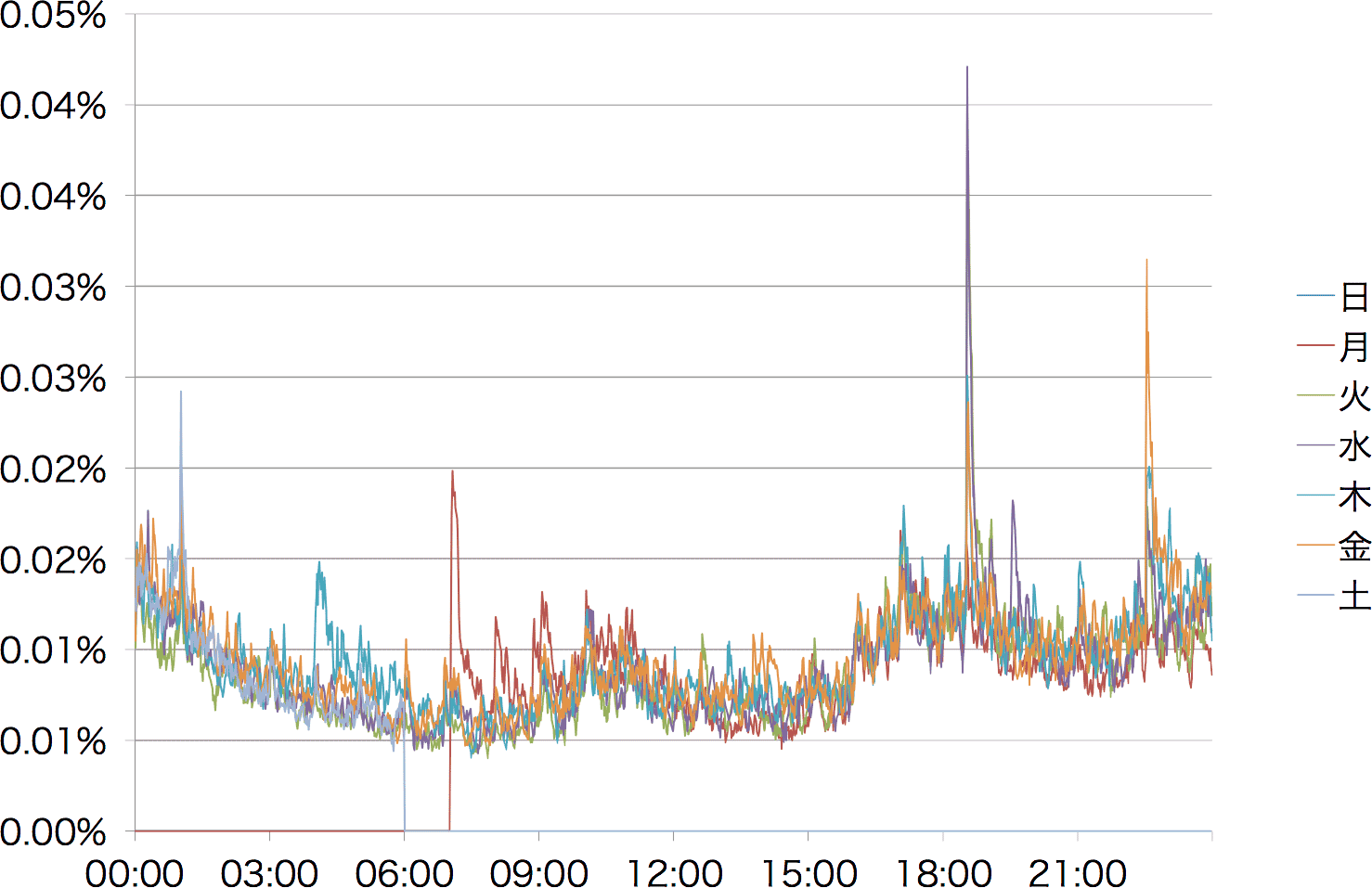

曜日による差異

図 3: 2014 年英ポンドの週間変動量

( X 軸は時刻,Y 軸は変動量)

( X 軸は時刻,Y 軸は変動量)

- 月曜日の 7 時から 10 時 … 週末の潜在的な実体経済の変動を吸収するための変動

- 18 時半 … イギリスの指標発表による変動

- 22 時半 … アメリカの指標発表による変動

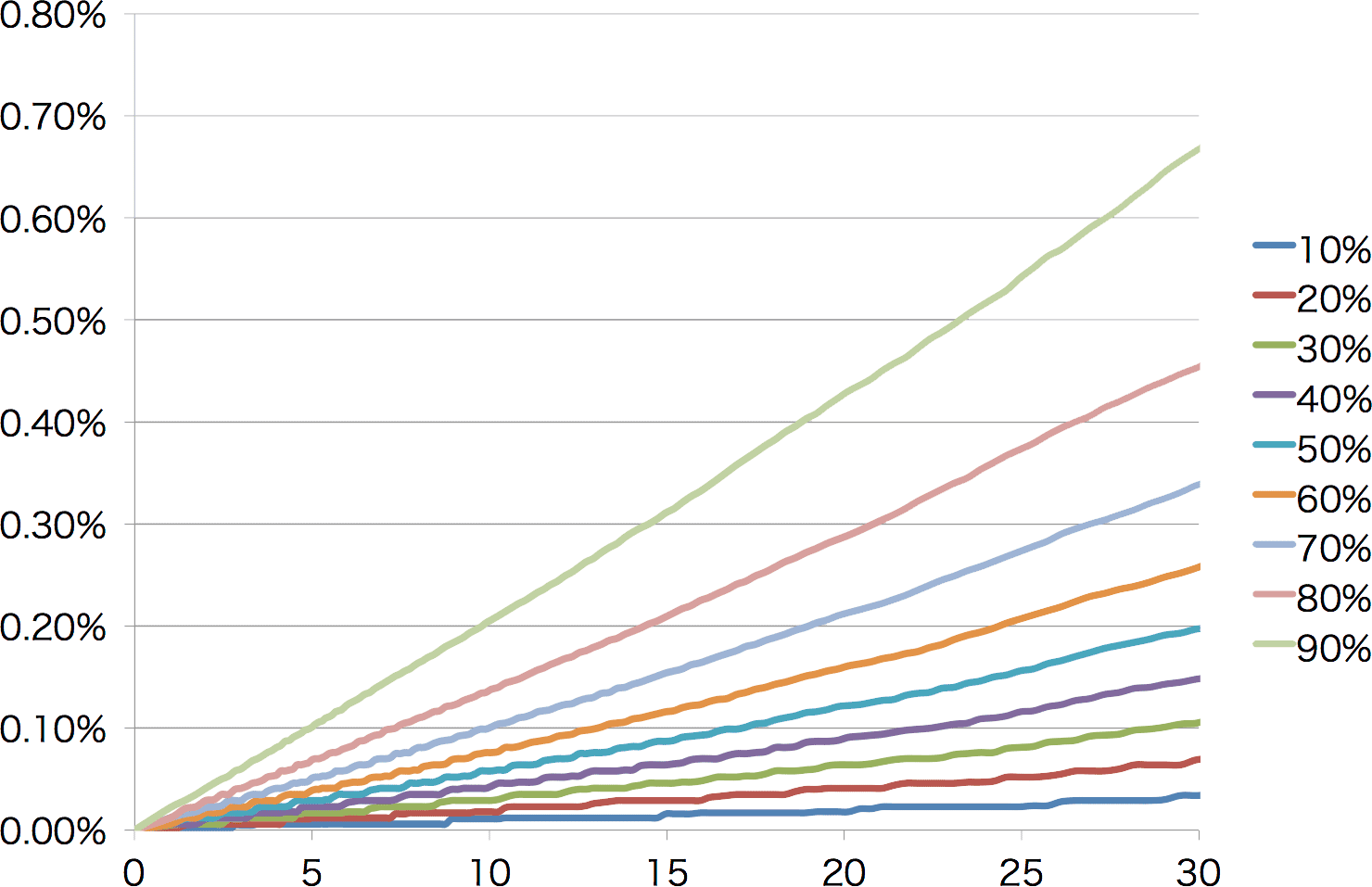

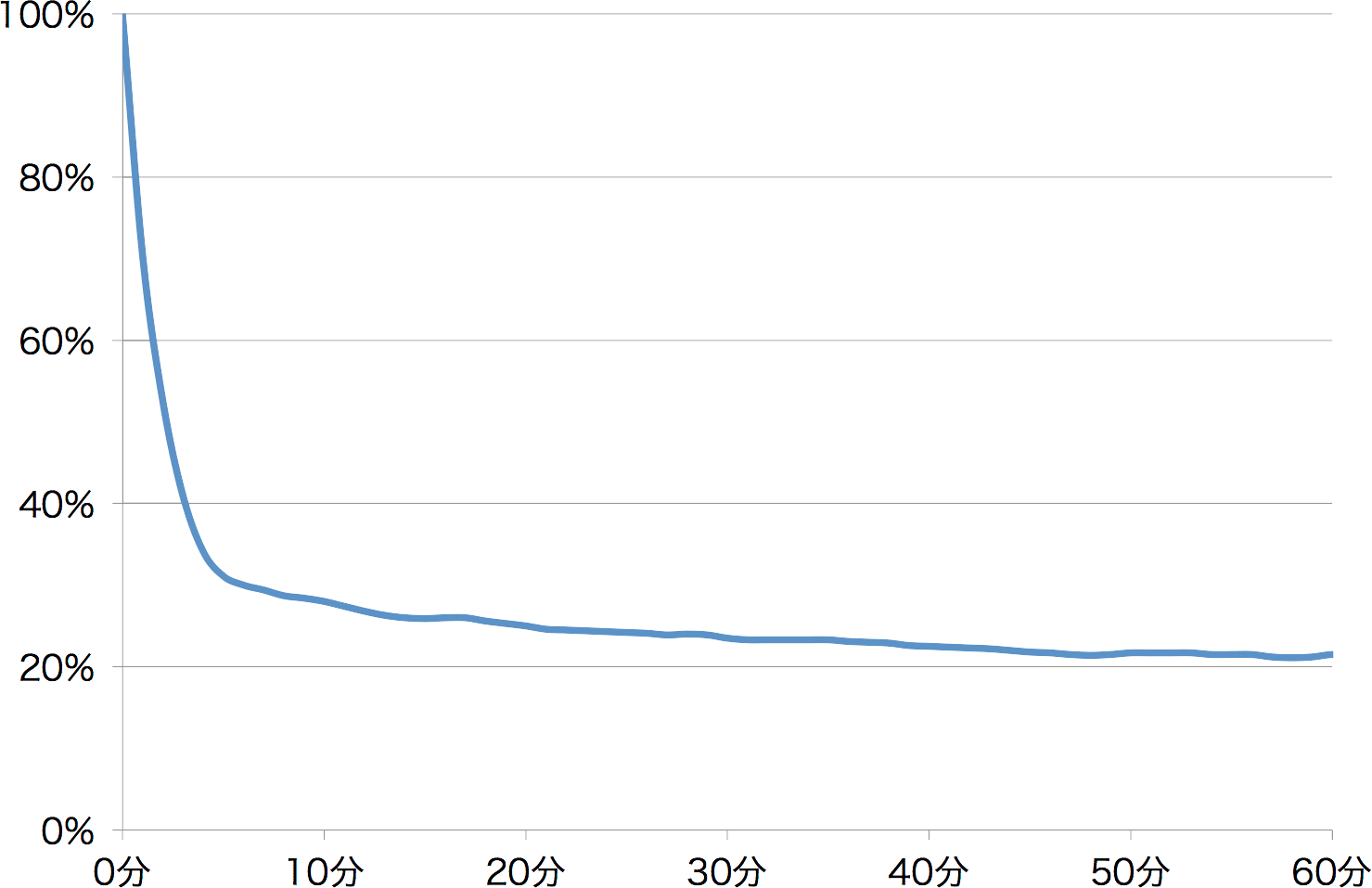

時間・変動スケールの検証

図 4: 2014 年英ポンドの変動量

( X 軸は対象時間(分)の平方根,Y 軸は変動量,各系列はその割合に入る変動量)

( X 軸は対象時間(分)の平方根,Y 軸は変動量,各系列はその割合に入る変動量)

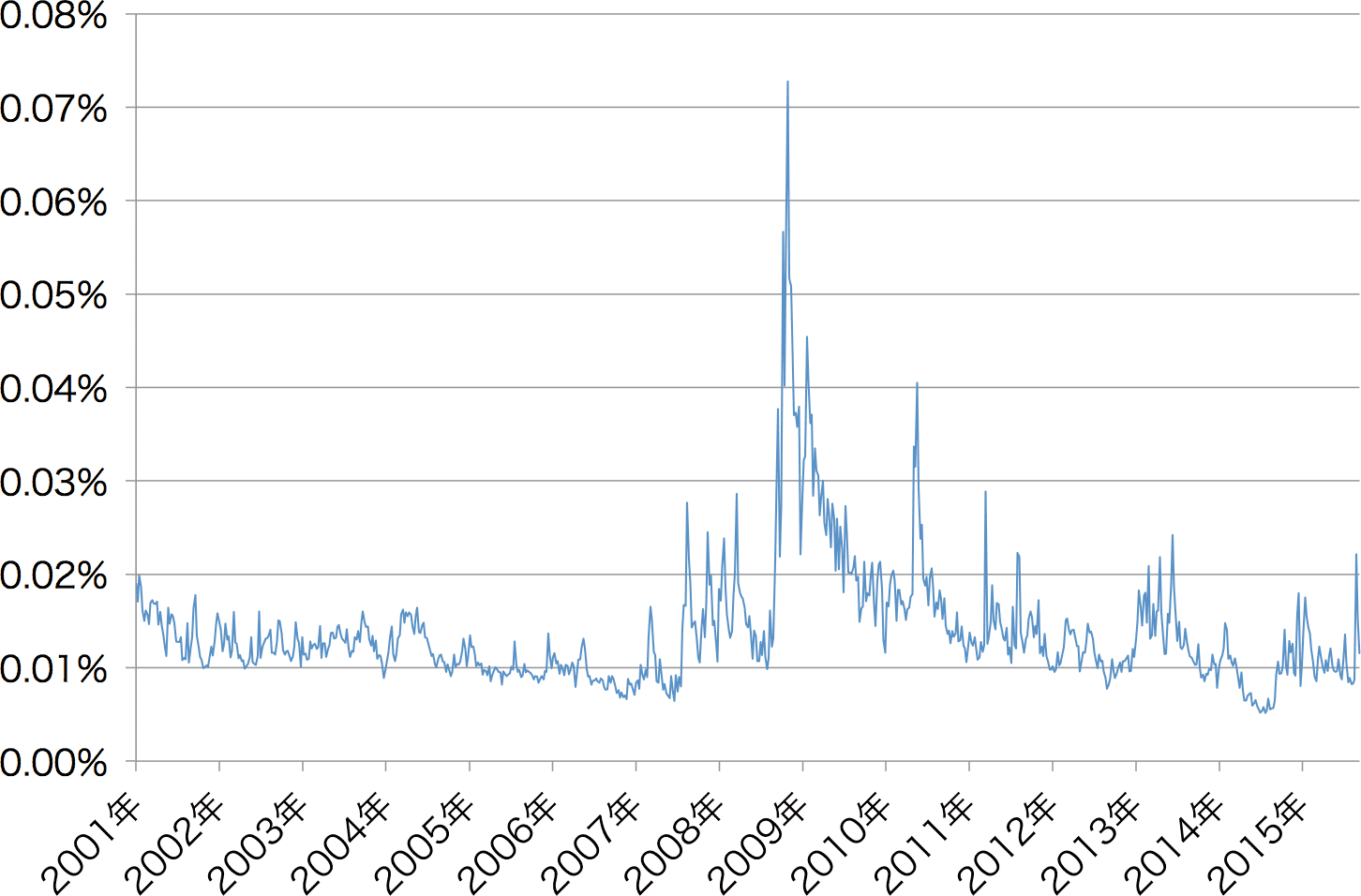

時系列での変動の検証

図 5: 2001 年 〜 2015 年英ポンドの変動量

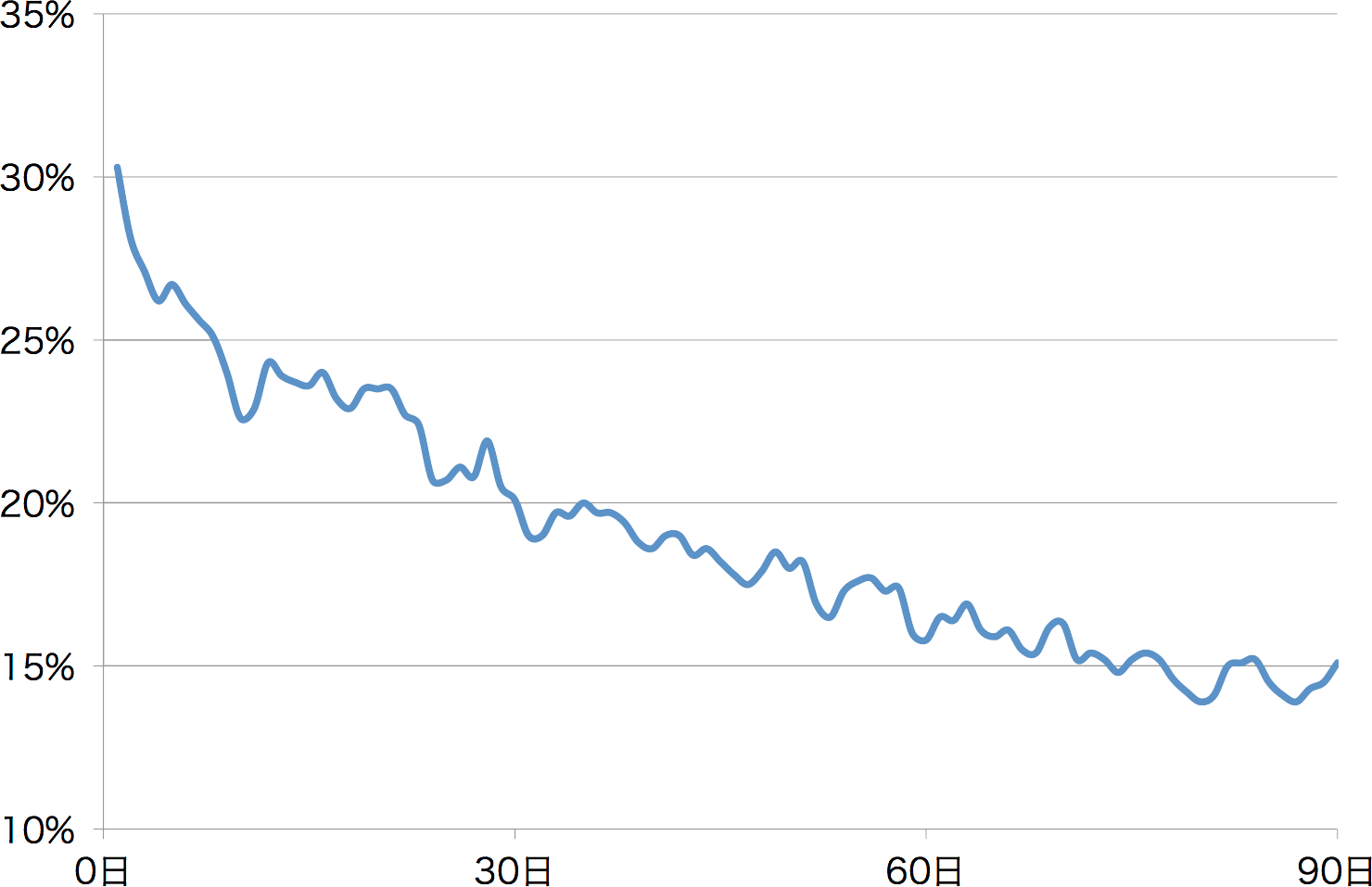

為替変動の自己相関

図 6: 2014 年英ポンドの短期的な自己相関

( X 軸は時間差,Y 軸は変動量)

( X 軸は時間差,Y 軸は変動量)

図 7: 2001 年 〜 2014 年英ポンドの長期的な自己相関

( X 軸は時間差,Y 軸は変動量)

( X 軸は時間差,Y 軸は変動量)