いもす金融理論

0. はじめに: いもす金融理論と正統派金融理論との違い

- 分布を伴う投資の評価関数 U(x) (金融理論の言葉でいうと効用関数)として {\rm ln}(x) こそを用い、これの期待値を最大化するべきだと考えています。ポートフォリオ最適化を行う場合、正統派では期待利益(あるいは変動率)を固定してその中で変動率の最小化(あるいは期待利益の最大化)を行うことが多い(例: 現代ポートフォリオ理論 - Wikipedia)ですが、投資家は実際にはそれらを固定するのではなく割に合うリスクを取るべきとの思想から、最適化すべきものはリスクに対する期待利益の大きさと考えています。金融理論においてもリスク回避的な効用関数やシャープ・レシオなどを用いることがで、リスクに対する期待利益の大きさを最適化することがありますが、それらの中でも性質の良さから対数型効用関数こそを用いるべきと考えています。

- 金融商品の持ち方は、自己資産に対する各金融商品の割合(レバレッジ)を固定するべきと考えています。正統派金融理論では、金融商品の量を自己資産で制限するか何かを制限した上で無限に借り入れられることを前提とし、短期間では金融商品の量を変えないことを想定することが多いですが、現実では証拠金・信用取引で上限レバレッジまで取引できることやリバランスを含む長期間について十分な表現ができないなどの問題があると考え、リバランスを含め連続時間で表現できる取引モデルとして「自己資産に対する各金融商品の割合(レバレッジ)を固定するべき」との立場を取っています。

1. 金融モデル

1.1. 金融商品の価格変動モデル

1.1.1. 金融商品の価格変動モデル

1.1.2. 金融商品の価格変動連続モデル

1.1.3. 金融商品の価格の期待値と分散

1.2. 金融取引のモデル: 有限な資産の上でレバレッジをかけるモデル

1.2.1. レバレッジをかけたときの資産変動モデル

証拠金取引の場合は仕組み上借り入れの必要はありませんが、現物取引や信用取引の場合には L \gt 1 とき V(L-1) の現金が不足するため、これは借り入れで対処しているとします。

1.2.2. レバレッジをかけたときの資産の期待値と分散

1.2.3. レバレッジによる中央値の減価

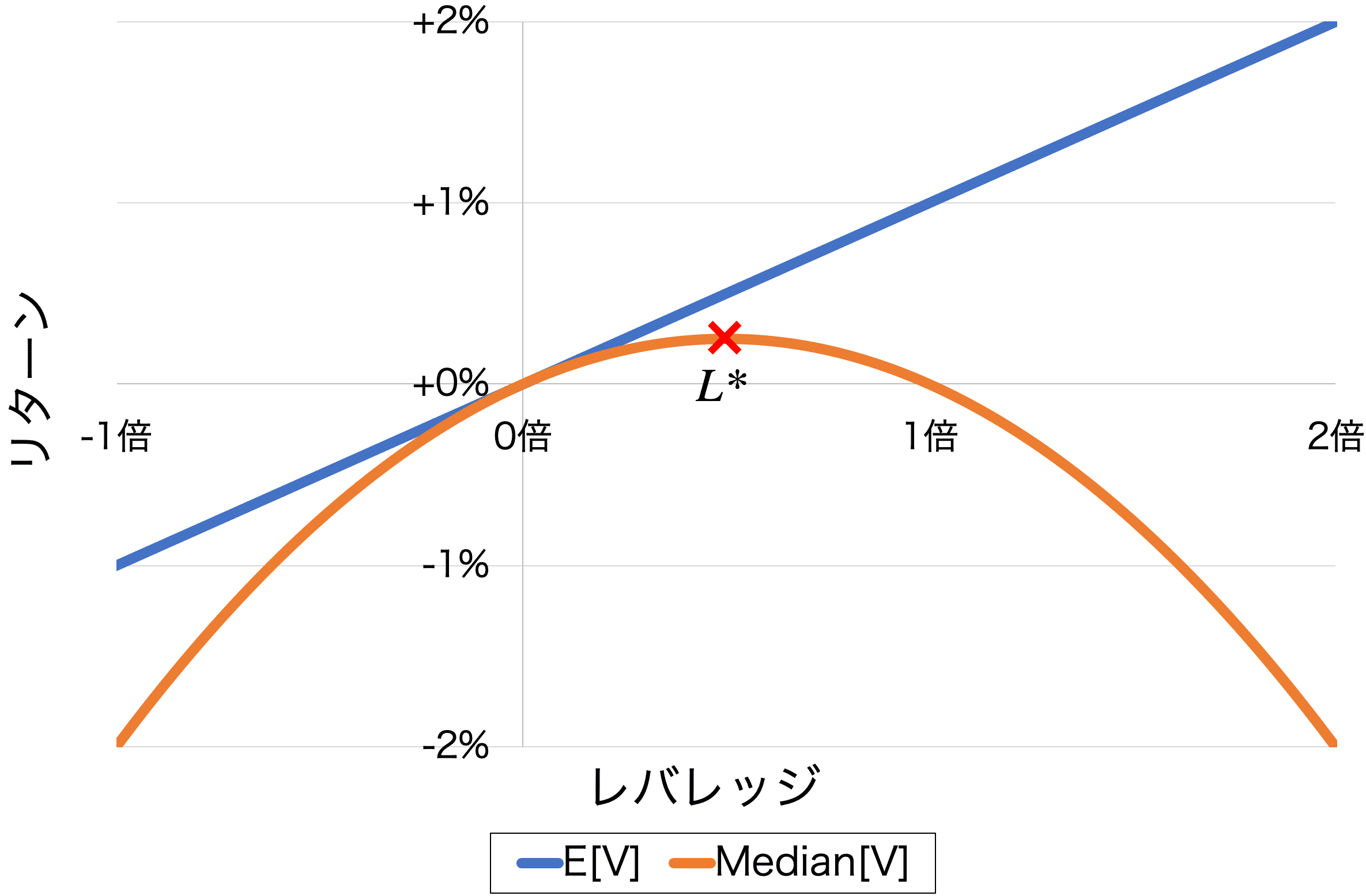

図 1.2.3: 期待値と中央値のレバレッジとリターンの関係

1.2.4. 対数型効用関数を用いる理由

2. ポートフォリオ最適化

3.1. 無相関な 2 つの銘柄によるポートフォリオ最適化

2.2. 相関のある複数の銘柄によるポートフォリオ最適化

3. 為替の変動モデル

3.1. 為替の変動モデル

- 通貨 A が通貨 B に対して \exp(d) 倍になったとき、A 国の人の注文は \exp(d) 倍になり利益確定され、B 国の人の注文は \exp(-d) 倍になり損切りされます。

- 通貨 A が通貨 B に対して \exp(-d) 倍になったとき、A 国の人の注文は \exp(-d) 倍になり損切りされ、B 国の人の注文は \exp(d) 倍になり利益確定されます。

3.2. 真の価値の導入

3.2.1. 真の価値に対する通貨の変動

3.2.2. 3 つ以上の通貨

3.2.3. 変動率の異なる通貨

4. 結論

- 1.1.2 項で示したとおり、ブラック・ショールズ方程式を用いて表せる金融商品の価格は対数正規分布で表現できます。

- 1.2.3 項で示したとおり、高いレバレッジをかけるとリターンの中央値が大きく減少します。

- 1.2.4 項で示したとおり、いもす金融理論では対数型効用関数 U(x)={\rm ln}(x) を利用します。これは対数正規分布に従う金商品の価格について中央値を最大化する最適化していることと一致します。

- 1.2.4 項で示したとおり、中央値を最大化する最適レバレッジ L^* は金融商品の価格 S を用いて以下のように求まります。

- 2.1 節で示したとおり、複数の独立した変動をする銘柄の最適ポートフォリオと各銘柄の最適レバレッジは一致します。

- 2.2 節で示したとおり、相関のある複数の銘柄の最適ポートフォリオは期待利益ベクトル μ および共分散行列 Σ を用いて以下のように求まります。

- 3.1 節で示したとおり、自国と同等に安定した 1 つの外国通貨のみが売買できる環境下で資産の対数期待効用を最大化したい場合には、レバレッジ 0.5 倍(資産評価額の半額を外国通貨)で持つことで実現できます。